Optimal Execution Algoritmalarına Kısa Bir Bakış

4 min read

Optimal execution algoritmaları, finansal piyasalarda yüksek hacimli işlemlerin piyasa etkisini minimuma indirmek için kullanılan algoritmalardır. Algoritmik işlemler ve yüksek frekanslı işlemlerin (high frequency trading - HFT) yaygınlaşmasıyla birlikte daha da önem kazanmışlardır. Bu algoritmaların bazıları aşağıdaki tabloda listelenmiştir:

| Algoritma Tipi | Odak Noktası | Algoritma |

|---|---|---|

| Impact-driven | Zaman | Time-weighted Average Price (TWAP) |

| Impact-driven | Hacim | Volume-weighted Average Price (VWAP) |

| Impact-driven | Hacim | Percent of Volume (POV) |

| Impact-driven | Piyasa Etkisi | Minimal Impact |

| Cost-driven | Fiyat / Risk | Implementation Shortfall (IS) |

| Cost-driven | Fiyat / Risk | Market on Close (MOC) |

| Opportunistic | Fiyat | Price Inline |

| Opportunistic | Likidite | Liquidity-driven |

| Opportunistic | Ratio / Spread | Pair / Spread Trading |

Impact-driven algoritmalar, işlemin alım-satım yapılan enstrüman üzerindeki etkisini minimize etmeye çalışır. Büyük emirler (parent order), küçük parçalara (child orders) bölünerek zaman içinde veya piyasadan hacim bazında piyasaya verilir.

Cost-driven algoritmalar, işlemin toplam maliyetini minimize etmeye odaklanır. Bu algoritmalar, piyasa fiyat hareketlerini ve risk faktörlerini dikkate alarak en uygun zamanlama ve miktar belirlemeye çalışır.

Opportunistic algoritmalar ise piyasa koşullarına göre fırsatları değerlendirmeye çalışır. Fiyat hareketleri, likidite durumları veya spread gibi faktörlere göre işlem yaparlar.

Impact-driven algoritmaları incelemeden önce, ilk olarak piyasa etkisinden bahsedelim.

Piyasa Etkisi (Market Impact)

Büyük bir emrin piyasaya verilmesi, işlem yapılan enstrümanın fiyatını etkiler. Bu etki piyasa etkisi (market impact) olarak adlandırılır ve iki bileşenden oluşur 2.

- Geçici Etki (Temporary Impact): İşlem süresince oluşan, ancak işlem tamamlandıktan sonra zamanla ortadan kalkan fiyat baskısıdır.

- Kalıcı Etki (Permanent Impact): İşlemin bilgi içeriğini yansıtan ve fiyatta kalıcı olarak kalan değişimdir. Piyasa, büyük bir emri sinyal olarak yorumlar ve fiyat bu bilgiyi içselleştirir.

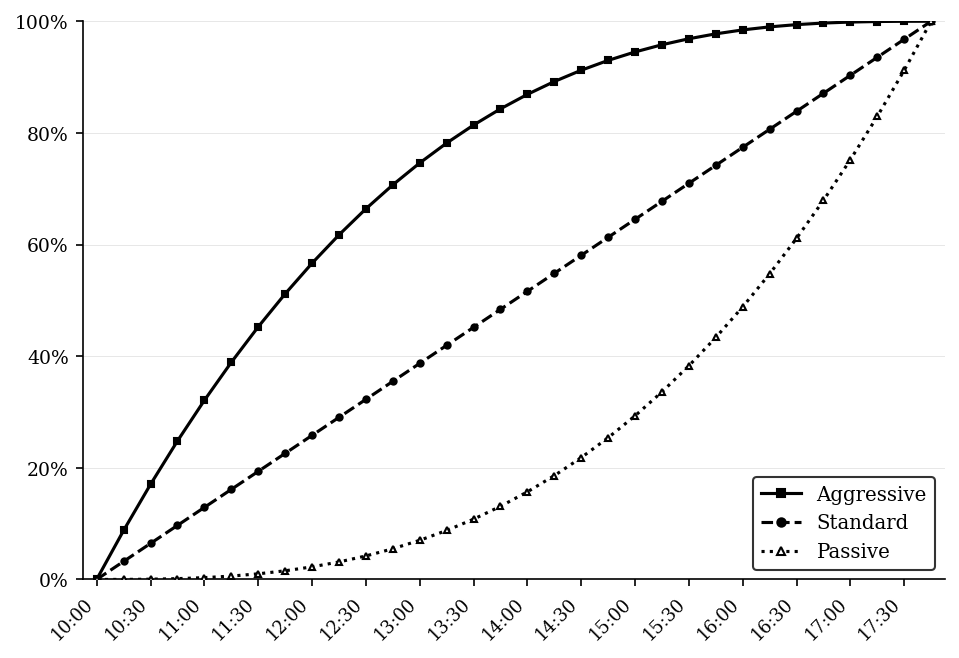

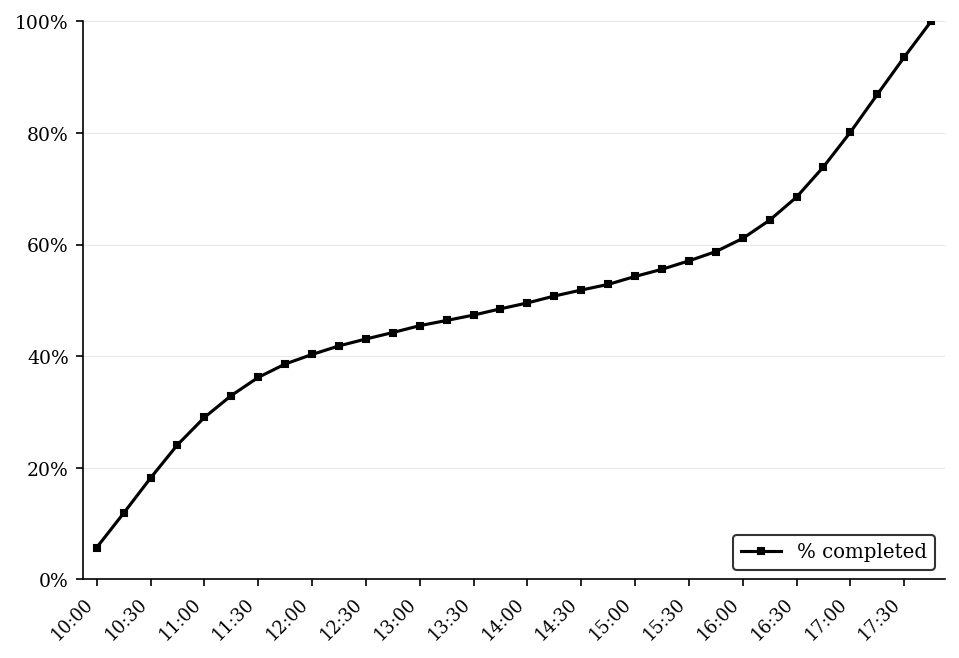

Zaman ağırlıklı Ortalama Fiyat (TWAP) Algoritması

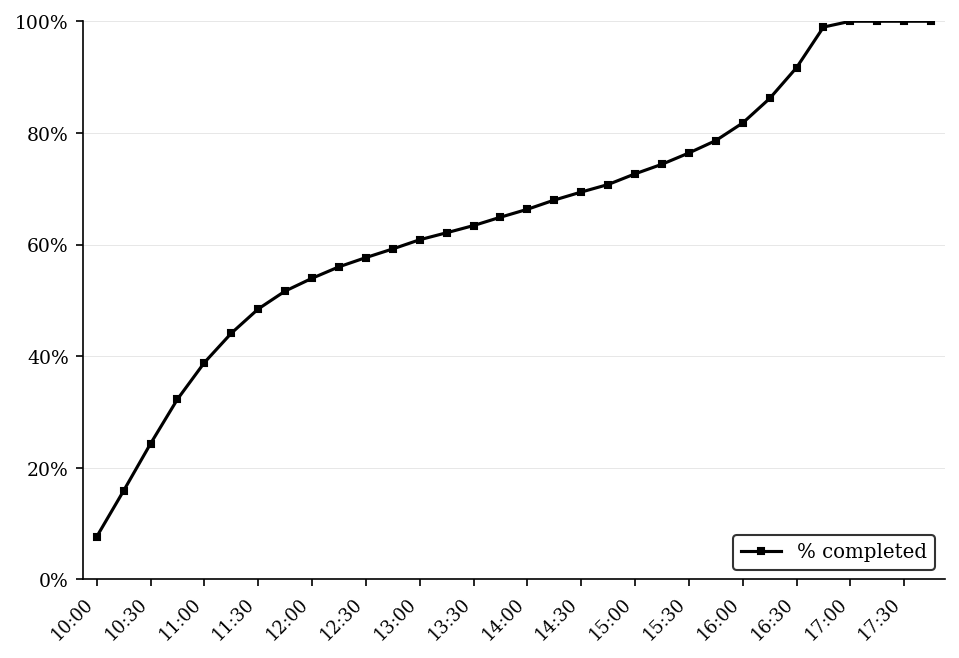

TWAP, emri eşit zaman dilimlerine bölerek her dilimde eşit miktarda işlem gerçekleştiren en basit optimal execution algoritmalarından biridir. \(T\) süre boyunca \(N\) eşit zaman dilimine bölünmüş bir işlem için her dilimde gerçekleştirilen işlem miktarı:

Burada \(Q\) toplam lot miktarıdır.

TWAP'ın temel avantajı basitliği ve öngörülebilirliğidir. Piyasa hacminden bağımsız çalıştığından, hacim profilinin tahmin edilemediği ya da enstrümanın likit olmadığı durumlarda tercih edilir. Büyük emirlerin piyasa etkisini zamana yayarak azaltır. Öte yandan, piyasa hacmini dikkate almadığından likiditenin düşük olduğu dönemlerde orantısız piyasa etkisi yaratabilir. Ayrıca sabit ve öngörülebilir yapısı, stratejinin diğer piyasa katılımcıları tarafından tespit edilmesini kolaylaştırır. Bunu önlemek için emir büyüklüğünün zaman içinde rastgele dağıtılması gibi varyasyonlar kullanılabilir. Ayrıca, işlem takvimine eklenen ekstra bir faktör ile, algoritmanın daha pasif veya agresif hale gelmesi sağlanabilir.

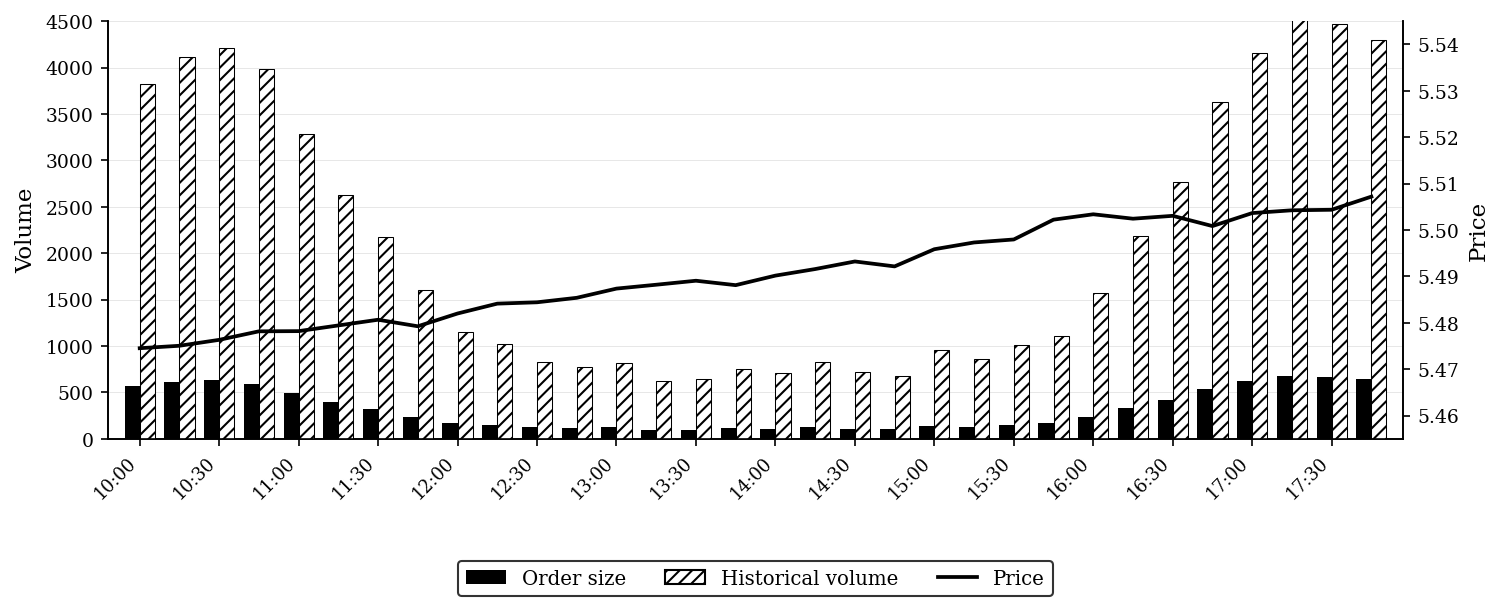

Hacim ağırlıklı Ortalama Fiyat (VWAP) Algoritması

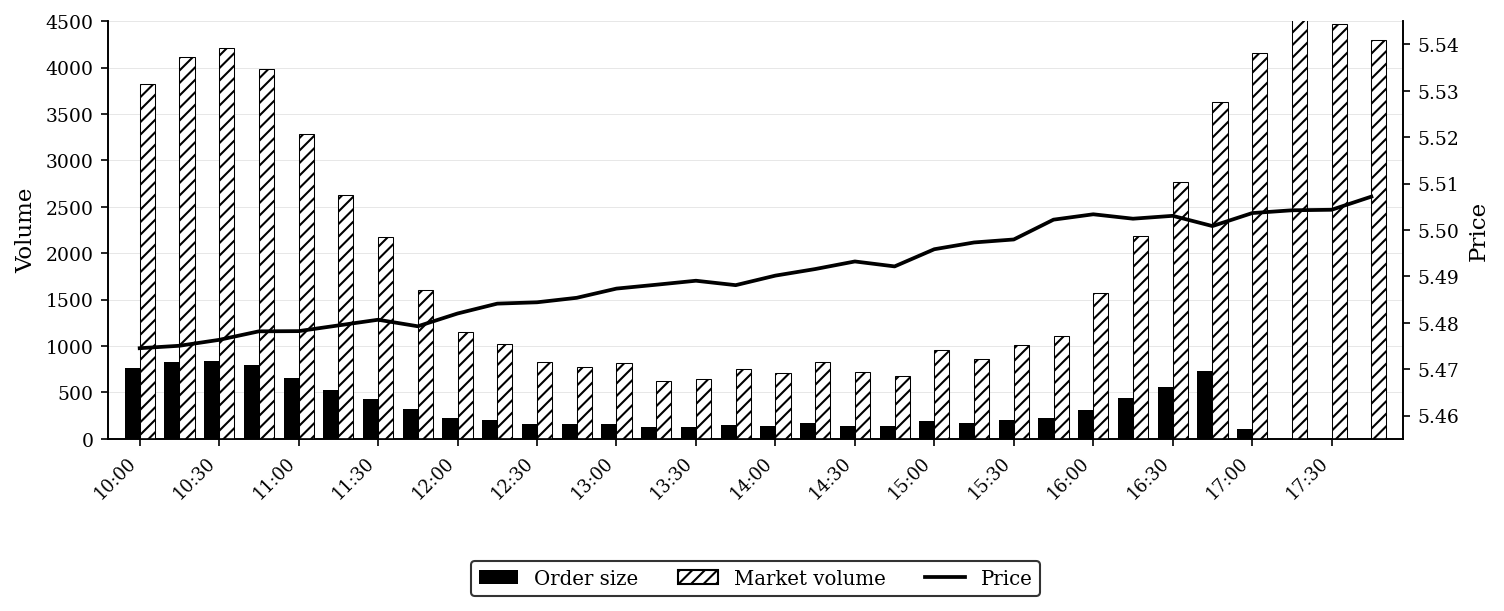

VWAP algoritması, tarihsel hacim profilini takip ederek işlem gerçekleştirir. Piyasanın yoğun olduğu dönemlerde daha büyük emirler gönderir. Piyasanın hacim profili \(N\) zaman dilimine bölündüğünde, her dilimin ağırlığı:

Burada \(V_i\) i. zaman dilimindeki hacimdir. Her zaman diliminde gerçekleştirilecek işlem miktarı:

Burada \(Q\) toplam lot miktarıdır.

VWAP, hacim profilinin önceden tahmin edilebildiği durumlarda etkilidir.

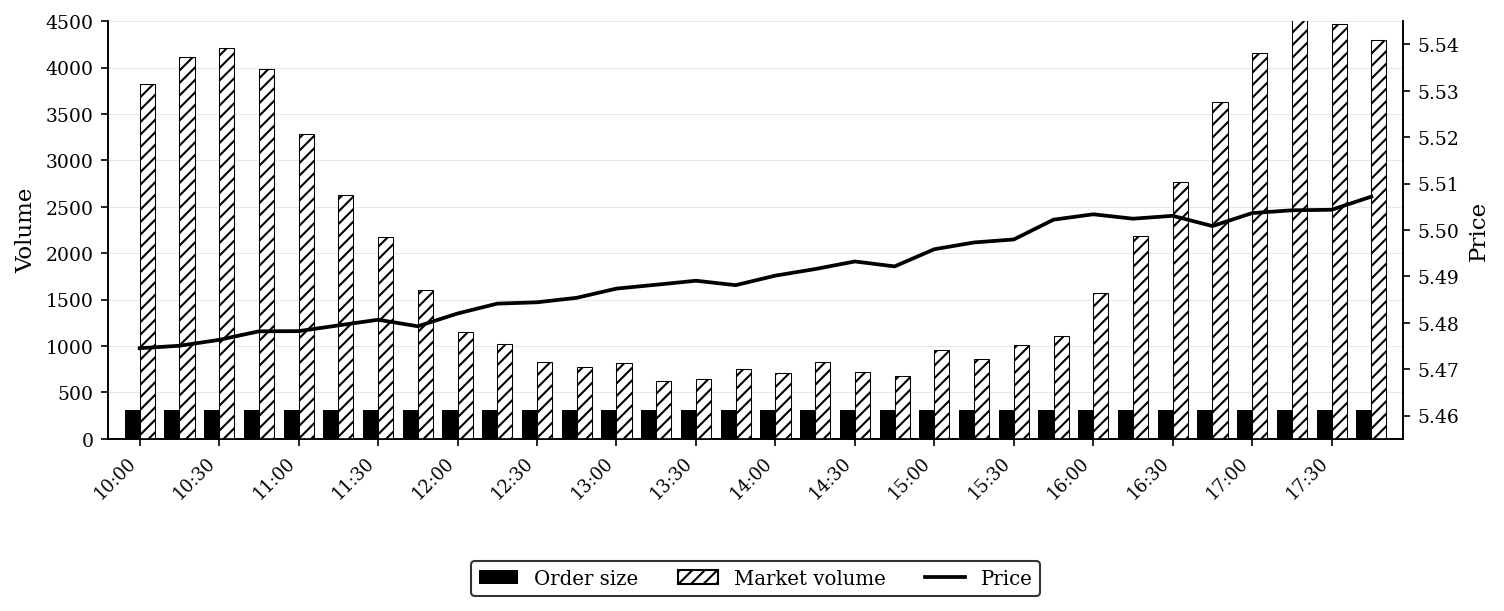

Percent of Volume (POV) Algoritması

POV algoritması, önceden belirlenmiş sabit bir katılım oranıyla gerçek zamanlı piyasa hacmine göre işlem yapar. VWAP'tan farklı olarak önceden tahmin edilmiş bir hacim profiline değil, anlık gerçekleşen hacme adapte olur.

\(\eta\) katılım oranı (participation rate) olmak üzere, \(t\) zaman dilimindeki işlem miktarı:

Burada \(V(t)\) t zaman diliminde gerçekleşen hacimdir.

POV'un temel avantajı piyasa koşullarına adaptif olmasıdır. Katılım oranı \(\eta\) olmak üzere, genellikle %5 ile %25 arasında seçilir. Düşük \(\eta\) değerleri daha az piyasa etkisi ama daha uzun işlem süresi anlamına gelirken, yüksek \(\eta\) değerleri bunun tersini ifade eder.

Her algoritmanın güçlü ve zayıf yanları vardır ve doğru seçim büyük ölçüde emrin büyüklüğüne, enstrümanın likiditesine ve yatırımcının risk toleransına bağlıdır.

Bir sonraki yazıda görüşmek üzere.